社会保険から国民健康保険への切り替えは必要?

退職して再就職するまでどのくらいの期間が空く場合、社会保険から国民健康保険または、任意継続へ切り替えた方がいいのか?

このページでは、社会保険から国民健康保険または、任意継続への切り替えの必要性と切り替えのタイミングの判断について解説しています。

■目次

社会保険(健康保険)から国民健康保険または任意継続への切り替えの必要性

努めていた会社を退職する場合、加入していた社会保険(健康保険)を脱退することになるのですが、脱退後の切り替え先の選択肢としては以下の4つがあります。

退職者の公的医療保険切り替え先

- 努めていた会社の社会保険(健康保険)を任意継続する

- 家族の扶養に入る

- 国民健康保険に加入する

- 転職先の社会保険(健康保険)に加入する

問題は、必ず切り替える必要があるのか?

現在、転職活動を行っており数日後には内定がもらえそうなのだがそれでも切り替える必要があるのか?

多くの人が悩む点であり、実際には放置して後から問題になることもしばしばあります。

切り替えの必要性を正しく理解してもらうには『切り替えの必要性』、『切り替えの期限』、『切り替える人』の3つを知ってもらう必要があるので次章以降に詳しく解説していきます。

切り替えの必要性

まず、前提条件として知っておいていただきたいのが、日本に住む人は全員なんらかの公的医療保険に加入する義務があります。言い換えると無加入期間があっては駄目ということになります。

これを国民皆保険制度といいます。

よって、努めていた会社を退職する場合、前述した通り必ず以下のいずれかに切り替える必要があります。

退職者の公的医療保険切り替え先

- 努めていた会社の社会保険(健康保険)を任意継続する

- 家族の扶養に入る

- 国民健康保険に加入する

- 転職先の社会保険(健康保険)に加入する

ただ、悩ましいのは退職して再就職するまで数日しか空かないのにそれでも切り替えが必要なのかという点です。

これは実際のところその人のケースによって変わってきます。

『退職日と再就職日から判断する切り替えの例と選択肢』の章に具体例を挙げながら切り替えの必要有無を解説しているので参考にしてください。

切り替えを行う人

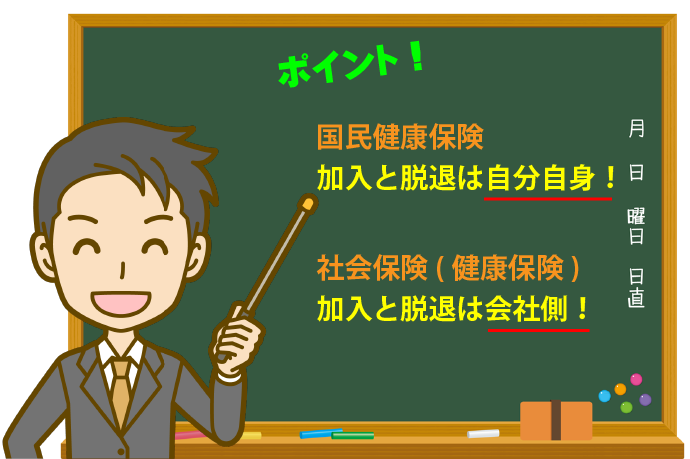

公的医療保険の無加入期間があっては駄目で切り替えの必要性は前章で記載した通りですが、加入する公的医療保険によって切り替え担当者が異なってきます。

基本的には国民健康保険への加入と脱退は”自分自身”で行います。それ以外の会社で入る社会保険(健康保険)は”会社側”で手続きが行われます。(但し、任意継続は自分自身で行う必要があります。)

実際に以下の4つの事例の場合、誰か切り替えを行うのか解説しておきます。

- 社会保険(健康保険)から社会保険(健康保険)へ切り替え

- 社会保険(健康保険)から任意継続へ切り替え

- 社会保険(健康保険)から国民健康保険へ切り替え

- 国民健康保険から社会保険(健康保険)へ切り替え

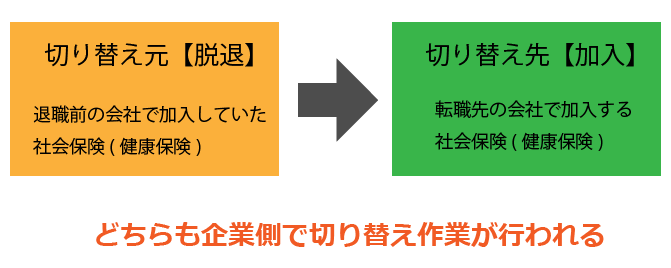

社会保険(健康保険)から社会保険(健康保険)へ切り替え

切り替え手続きは会社側で行う。

退職前の会社で加入していた社会保険(健康保険)から転職後の会社で加入する社会保険(健康保険)に切り替える場合です。自分自身で切り替え手続きをする必要はありません。

社会保険(健康保険)から任意継続へ切り替え

切り替え手続きは自分自身で行う。

退職してすぐに再就職しない場合で、退職前の会社で加入していた社会保険(健康保険)を継続加入する場合です。退職時に努めていた会社側から任意継続の加入意思を確認される場合がありますが、基本的には切り替え手続きは自分自身で行う必要があります。

切り替え方法と切り替えに必要な書類に関しては、『健康保険の切り替え方法』のページをご覧ください。

社会保険(健康保険)から国民健康保険へ切り替え

社会保険(健康保険)の脱退は会社側、国民健康保険の加入手続きは自分で行う。

退職してすぐに再就職しない場合で、国民健康保険に加入する場合です。国民健康保険の加入手続きは自分自身で行う必要があります。

国民健康保険から社会保険(健康保険)へ切り替え

国民健康保険の脱退手続きは自分で行う。社会保険(健康保険)の加入手続き会社側で行う。

無職で国民健康保険に加入していた状態から、再就職が決まり就職先で社会保険(健康保険)に加入する場合です。国民健康保険の脱退は自分自身で行う必要があります。

このケースは社会保険(健康保険)に加入すれば自動的に国民健康保険から脱退されると勘違いされている方も多いので注意してください。脱退手続きを忘れていると社会保険(健康保険)に加入後も国民健康保険の請求がくる場合があります。

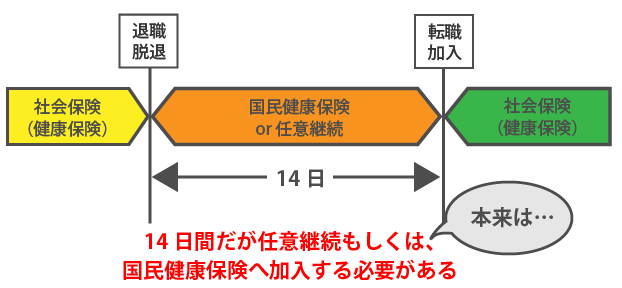

切り替えの期限

自分自身で切り替えが必要なのは『任意継続』する場合と『国民健康保険』に加入する場合ですが、それぞれ切り替えの期限が異なるので注意してください。

| 任意継続 | 国民健康保険 | |

|---|---|---|

| 手続き期限 | 退職日の翌日から20日以内 | 退職日の翌日から14日以内または、住民となった日から14日以内 |

| 手続き場所 | 健康保険協会(協会けんぽ)もしくは健康保険組合の各都道府県支部 | 管轄地域の市町村役場の国民健康保険課 |

| 加入要件 | 健康保険に2ヶ月以上継続して加入していた人 | 他の公的医療保険に加入していない人 |

国民健康保険の切り替え期限に関してですが、基本的には退職日の翌日から14日以内なのですが、退職後他の都道府県に引っ越しした場合などは引っ越し先で住民登録した日の翌日から14日以内となります。

切り替えをしなかった場合、起こる可能性のある問題

日本に在住している人は必ず何らかの公的医療保険に加入しなければならないのはこれまで何度も記載してきた通りです。

では、退職してから新たな会社に入社するまで数日だけしか空かないからといって切り替えを行わなかった場合、どういった問題が起こり得るのか?

起こりうる問題点としては次の2点があります。

起こりうる問題点

- 保険料の全額負担

- 未加入期間の保険料を後から請求される

この2点に関してもう少し具体的に解説しておきます。

保険料の全額負担

切り替えを行っていないということは無保険ということになります。

社会保険(健康保険)もしくは国民健康保険に加入していると、70歳未満の働き盛りの人であれば医療費は3割負担となっています。残りの医療費7割は加入している保険組合からまかなわれます。しかし、無保険の場合は、医療費10割すべてを自己負担することになります。

また、保険加入者は高額療養費制度というのもあり、高額治療を受けた場合、支払う医療費に限度額がもうけられています。限度額はその人の年収によってもことなってきますが、年収370万円~770万円のひとであれば下記の計算式で決定されます。

自己負担限度額=80,100円+(総医療費−267,000円)×1%

実際に1つ例を挙げて大きな怪我や病気をして多額の治療費がかかった場合、自己負担額がいくらなのかを見てみたいと思います。

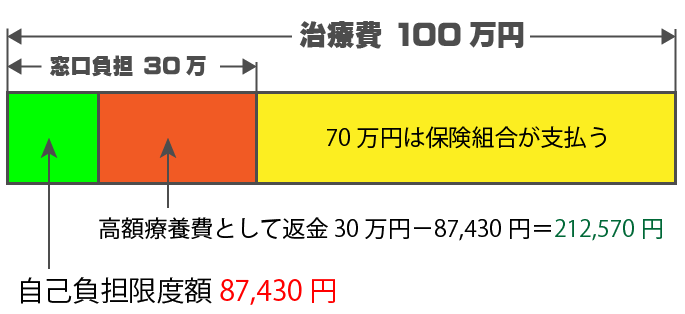

100万円の治療費がかかった場合の自己負担額

無保険の場合は、当然、全額の100万円が自己負担額となります。

それに対して保険加入者は3割負担なので、病院窓口で支払うお金は30万円となります。

窓口で支払う治療費=100万円x30%=30万円

しかし、保険加入者は高額療養費制度により自己負担限度額が設けられています。年収370万円~770万円の人の自己負担限度額は次の通りです。

自己負担限度額=80,100円+(1,000,000円−267,000円)×1%=87,430円

この自己負担限度額87,430円を超えるお金は後から加入している保険組合から返金されます。

よって、1,000,000円の治療を受けたとしても保険加入者が負担する額は87,430円だけなのです。

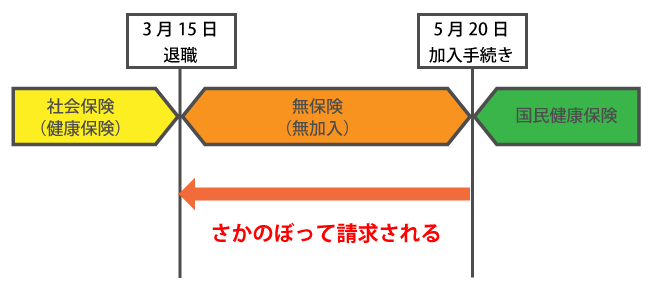

未加入期間の保険料を後から請求される

国民健康保険は加入の届出をした日からではなく加入資格を取得した日から保険料の請求対象となります。

そのため切り替えをせず未加入期間があったとしても、国民健康保険の加入資格は退職日の翌日から得ているので保険料の支払い対象期間は退職日の翌日となります。

ただ、実際のところさかのぼって請求される場合もあればされない場合もります。また、保険料支払いの時効などもあります。もし、詳しく知りたい場合は以下のページで詳しく解説しているので宜しければ参考にしてください。

保険料は切り替えタイミングで二重払いになることがある?

保険料は加入と脱退のタイミングや脱退忘れによって二重払いになることがあります。また、二重払いになった場合は還付(返金)してもらえる条件もあれば還付してもらえない条件もあります。

本ページのテーマから少し外れてしまうためここでは具体的な事例や条件は割愛いたしますが、もし、興味がある方がおられれば以下のページで詳しく解説しているので宜しければご覧ください。

国民健康保険の脱退は転職先で行ってくれない?

退職後に国民健康保険へ加入し、その後、新しい職場で就職する場合、転職先の会社が国民健康保険の脱退手続きを行ってくれないのか?

結論としては、残念ながら行ってくれません。

『切り替えを行う人』の章でも記載しましたが、社会保険(健康保険)の脱退と加入手続きは会社側で、国民健康保険の脱退と加入は自分自身で行う必要があります。

そのため転職した場合、新しい社会保険(健康保険)への加入手続きは会社側で行ってくれますが、国民健康保険の脱退手続きは自分自身で行わなければなりません。もし、脱退手続きを忘れてしまうと保険料の二重払いになってしまう可能性があります。

ただし、この場合の二重払いは申請すれば還付(返金)してもらうことができます。

退職日と再就職日から判断する切り替えの例と選択肢

日本在住の人は必ず何らかの公的医療保険に加入している必要があり、無保険期間があってはいけないことになっています。

そのため脱退と加入の切り替えは基本的には必ず必要になります。しかし、退職日と再就職する日によっては切り替えの手続きが不要な場合もあります。

それを具体的な例を挙げつつ解説していきます。

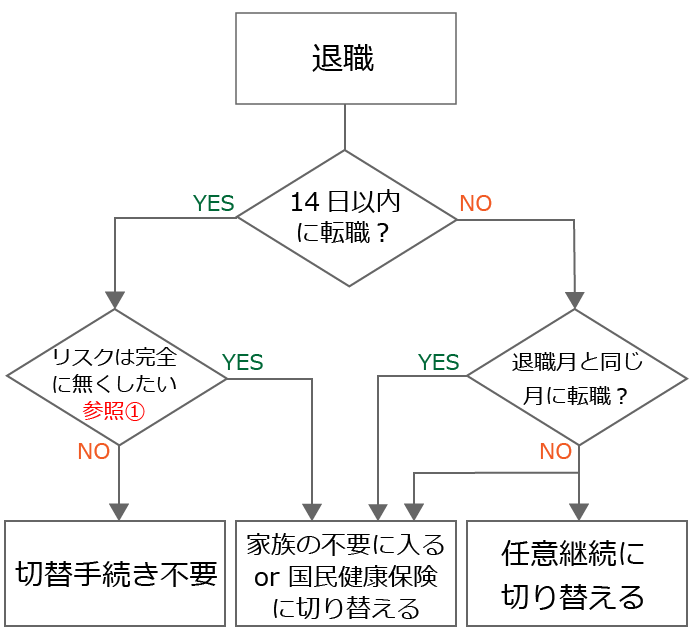

退職した次の日から転職先で働く場合

切り替えの必要はなし。

退職した次の日から新たな転職先で働く場合は、切り替えの必要はありません。

厳密には、退職前の会社で加入していた社会保険(健康保険)から転職先の社会保険(健康保険)へ切り替えることになるのですが、社会保険(健康保険)の加入と脱退は会社側で行うため自分自身でどこかに出向いて手続きをしなければならないということはありません。

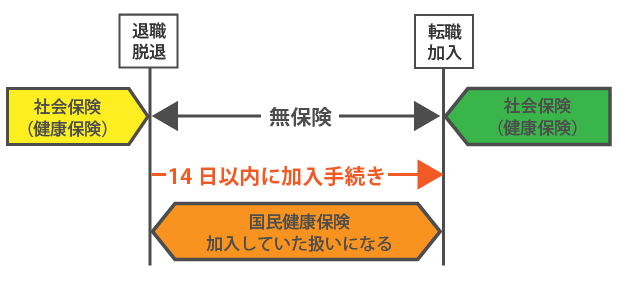

退職してから14日以内に再就職する場合

切り替えの必要はなし。

正確には切り替えが必要なのですが、切り替えをしなくても問題になることは少なくほとんどの人が切り替えの手続きを行っていません。本来であれば退職して再就職まで期間が少しでも空く場合は、何らかの公的医療保険に加入する必要があります。

選択肢としては、『任意継続』と『国民健康保険』、『家族の扶養に入る』の3種類がありますが任意継続の場合、このケースだと保険料の二重払いになる可能性が非常に高いため『国民健康保険』か『家族の扶養に入る』に切り替えるのが正しい判断となります。

では、なぜ切り替えの必要性がないのか?

なぜ、問題にならないのか?

それは、国民健康保険の場合であれば14日前にさかのぼって加入手続きができるからです。(任意継続の場合、20日以内)

国民健康保険は退職した翌日から加入資格を得ることができ、この加入資格を得てから切り替え猶予期間として14日間が設けられています。この14日以内であれば14日目に加入手続きをしたとしても加入資格を得た日(退職日の翌日)から加入していた扱いになります。

よって、退職して5日目の無保険期間に怪我や病気をして保険料を一時的に全額負担することになっても、14日以内に加入手続きをすれば退職した翌日から加入している扱いになるので支払った保険料の一部(7割)が後日返金されます。

唯一問題になるケースとしては、大病や大怪我で入院することになり14日以内に加入手続きができなくなった場合です。この場合は、保険料は全額負担で返金もされないため大きな問題となります。もし、心配な場合は短期間であっても国民健康保険への切り替えは行うようにしてください。

退職して再就職まで数日(1ヶ月以内)程度空く場合

切り替えの必要はあり。

切り替え先の選択肢としては『国民健康保険』と『任意継続』、『家族の扶養に入る』の3つがありますが、1ヶ月以内に再就職する場合は任意継続すると保険料の2重払いが発生する可能性が高くなるため『国民健康保険』もしくは『家族の扶養に入る』のどちらかを選択するのが良いかと思います。

切り替えなければならない理由としては、国民健康保険の場合であれば退職してから14日以内であれば14日目に加入手続きをしたとしても退職日の翌日から加入していた扱いとなり、その間、医療機関のお世話になったとしても保険を適用することができます。

しかし、15日を過ぎると保険は一切適用することができず全額自己負担となってしまいます。

退職して再就職まで数カ月以上空く場合

切り替えの必要はあり。

理由は『退職して再就職まで数日(1ヶ月以内)程度空く場合』で解説した内容と同じです。違いは切り替え先の選択肢です。

数カ月以上間が空く場合であれば、『国民健康保険』と『任意継続』、『家族の扶養に入る』の3つの選択肢どれを選んでも構いません。基本的には保険料の二重払いになることもありません。ただ、再就職するさいに脱退手続きもれで二重払いになる可能性はあるので注意してください。(脱退手続き漏れでの二重払いの場合、申請すると返金されます)

結論としては切り替える必要あり?

参照①

怪我や病気で通院し医療費が発生した場合、14日以内に加入手続きすれば保険が適用されるので、医療費が発生した場合のみ切り替えの手続きを行なえばいい。しかし、入院などで14日以内に加入手続きができない状況になってしまった場合、全額負担するリスクをともないます。

切り替えの手続きをする場所と必要なもの

切り替え方法と切り替えに必要な書類に関しては、『健康保険の切り替え方法』のページをご覧ください。