退職後、すぐに別の会社へ転職する予定の方はあまり気にする点ではありませんが、再就職までに期間が空く人は健康保険を「任意継続」するか「国民健康保険」にするか選択する必要がでてきます。しかし、一概にどちらが良いというのは人により異なるため言うことができません。

そこで、こここでは「任意継続」か「国民健康保険」かどっちがお得なのかについて条件別に詳しく記載しています。また、知らないと損をするポイントなどもあるので「任意継続」か「国民健康保険」かを選ぶ際に是非、ご活用ください。

任意継続か国民健康保険か悩んでいる人はこれで解決!

■目次

任意継続と国民健康保険の違い

任意継続と国民健康保険の違いは保険料以外にどういった差があるのか?それぞれの特徴は下表の通りです。

| 任意継続 | 国民健康保険 | |

|---|---|---|

| 保険の概要 | 務めていた会社を退職し、加入していた健康保険(社会保険)の資格を喪失した時に、希望により継続して加入できる制度 | 健康保険(社会保険)、船員保険、協同組合に加入している勤労者以外が加入する保険制度(主に自営業、非正規労働者、退職者、無職者専業主婦など) |

| 加入条件 |

|

健康保険(社会保険)など他の保険制度に加入していないこと |

| 脱退条件 |

|

他の保険制度に加入したとき |

| 手続き場所 |

手続きの場所は、加入していた健康保険(社会保険)の運営元によって異なる。協会けんぽの場合は、管轄の全国健康保険協会の支部に提出。(全国健康保険協会の支部の場所) |

管轄の市役所(国民健康保険課) |

| 必要なもの |

任意継続被保険者資格取得申出書は、協会けんぽの「任意継続被保険者資格取得申出書」のページから入手可能

|

健康保険被保険者証資格喪失証明書 参照:「退職前に会社から受け取るもの~重要な7つの書類~」 |

| 保険料の負担 | 会社側が半分負担(大きなメリット) | 全額自己負担(大きなデメリット) |

| 扶養 | 扶養家族が何人いても保険料は変わらない。扶養者家族の保険料は払わなくてよい。(大きなメリット) | 扶養という概念がないため、被扶養者も自ら国民健康保険に加入しなければならない。(大きなデメリット) |

保険料は簡単に算出できる!

保険料は、人によって異なってくるため計算しなければ算出できません。しかし、以下の方法で確認すれば簡単に保険料を算出することができます。

任意継続する場合の保険料

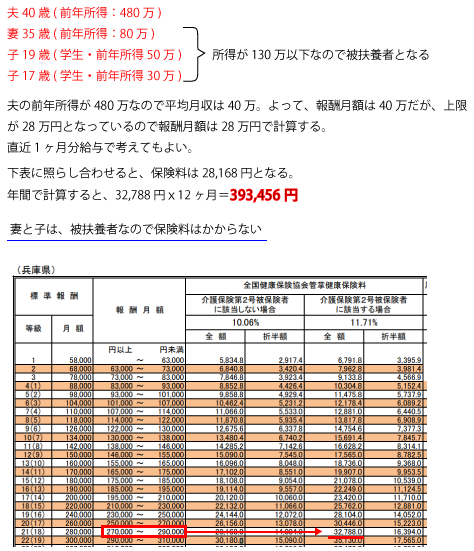

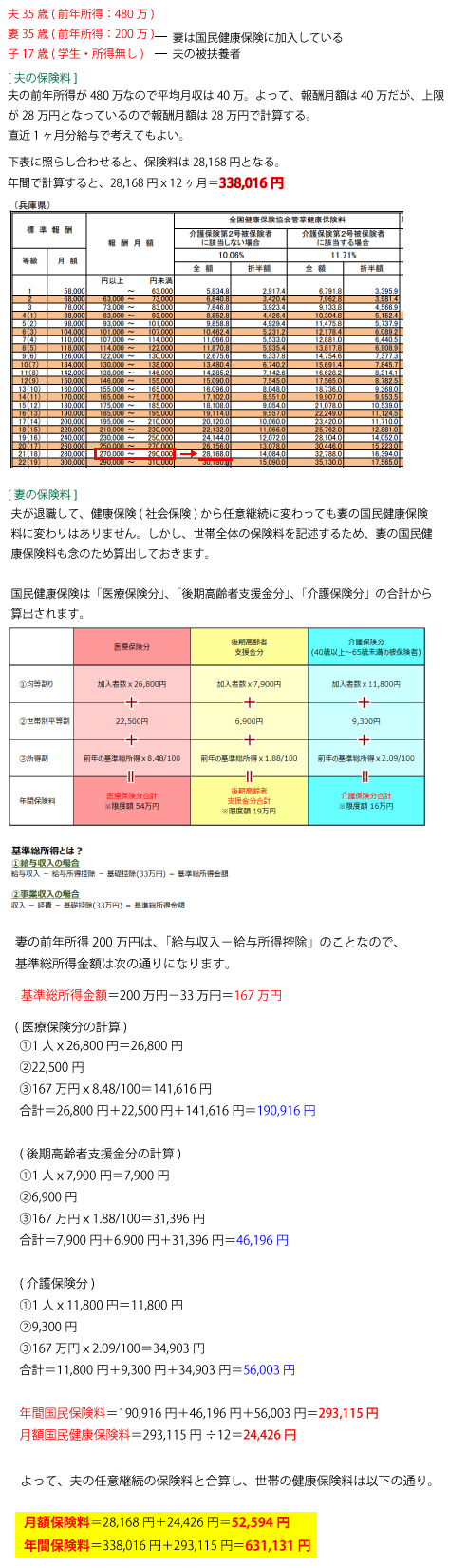

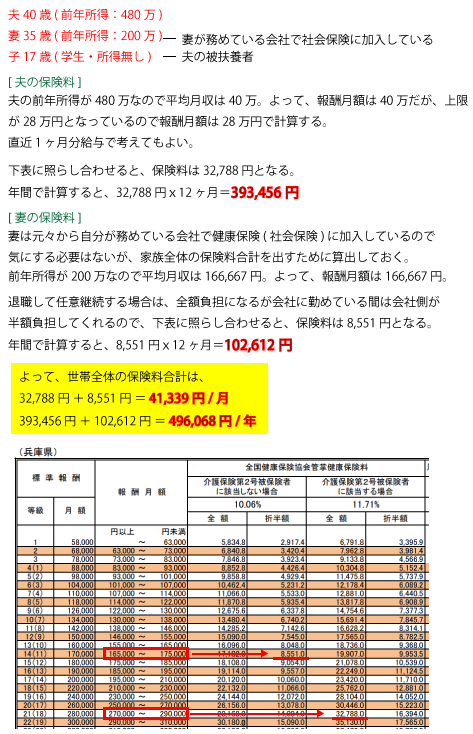

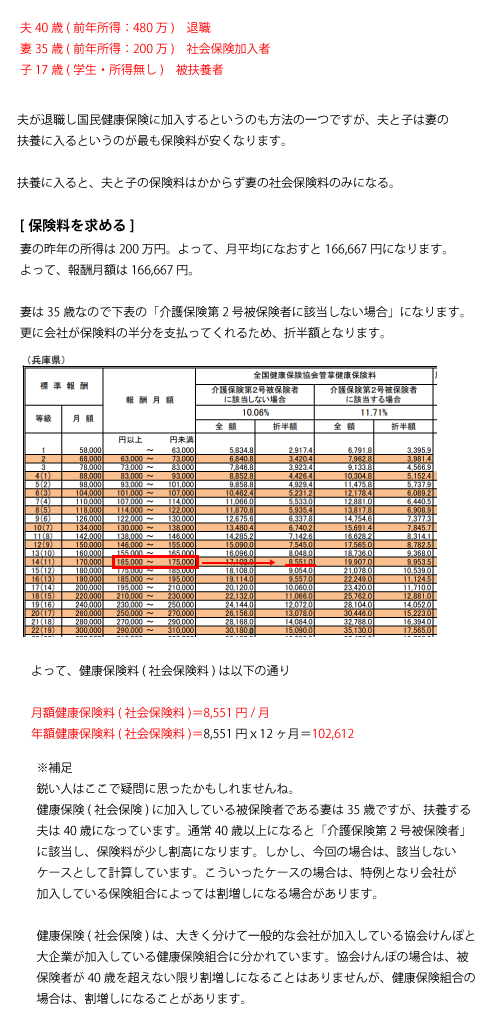

保険料を算出するにあたり必要な情報は、「報酬月額」です。聞きなれない用語ですが報酬月額とは、会社から支給される基本給に残業手当や通勤手当、役職手当などの各種手当を加えた1ケ月分の総支給額のことです。退職する直前の月の総支給額で構いません。

報酬月額は、28万円が上限と定められているため総支給額が28万円を超える方は、28万円として下さい。

報酬月額でましたか?

報酬月額が出たらあとは、保険料額表に照らし合わせれば保険料が分かります。保険料額表は以下の協会けんぽの公式サイトで確認できます。

保険料額表の見方

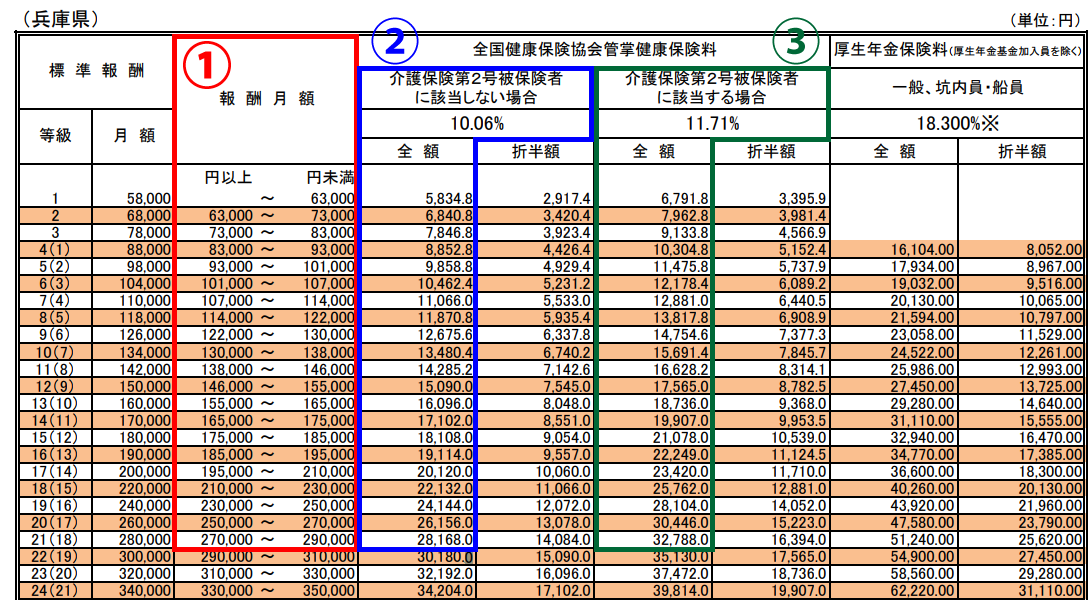

上記、保険料額表のリンク先から対象の年月、都道府県を選択すると下図のような表が開きます。下表は兵庫県の保険料額表です。

以下の手順で自分が支払わなければならない保険料の確認を行ってください。

①報酬月額

自分で算出した報酬月額(給与の総支給額)の行を確認する。28万円以上の人は、「270,000~290,000」の行になります。

②介護保険第2号被保険者に該当しない場合

この列は、39歳以下の人が対象です。報酬月額と同じ行の値段を確認してください。ここに記載されている値段が任意継続した場合に支払わなければならない月額保険料です。

③介護保険第2号被保険者に該当する場合

この列は、40歳以上~64歳以下の人が対象です。報酬月額と同じ行の値段を確認してください。ここに記載されている値段が任意継続した場合に支払わなければならない月額保険料です。

※会社に勤めていた間は、会社が健康保険料の半額を負担してくれていたのですが、退職し任意継続した場合は全額自己負担になります。

国民健康保険に変更した場合の保険料

実は計算が面倒なのは任意継続の方ではなく国民健康保険料の算出の方です。国民健康保険料は以下の5つの条件によって異なってきます。ただし、変わるのは計算に用いる係数や金額が異なるだけで、計算方法は同じなので、計算方法をわかりやすく記載しておきます。

- お住いの市町村

- 年齢

- 前年の所得

- 世帯の中にいる国民健康保険の加入者数

- 世帯の中にいる国民健康保険加入者の所得

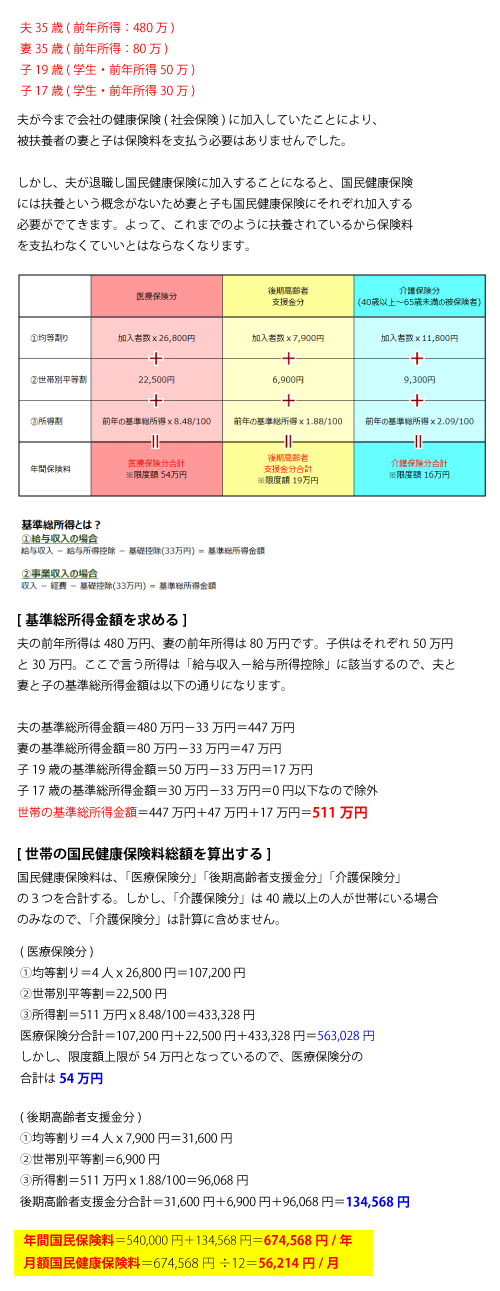

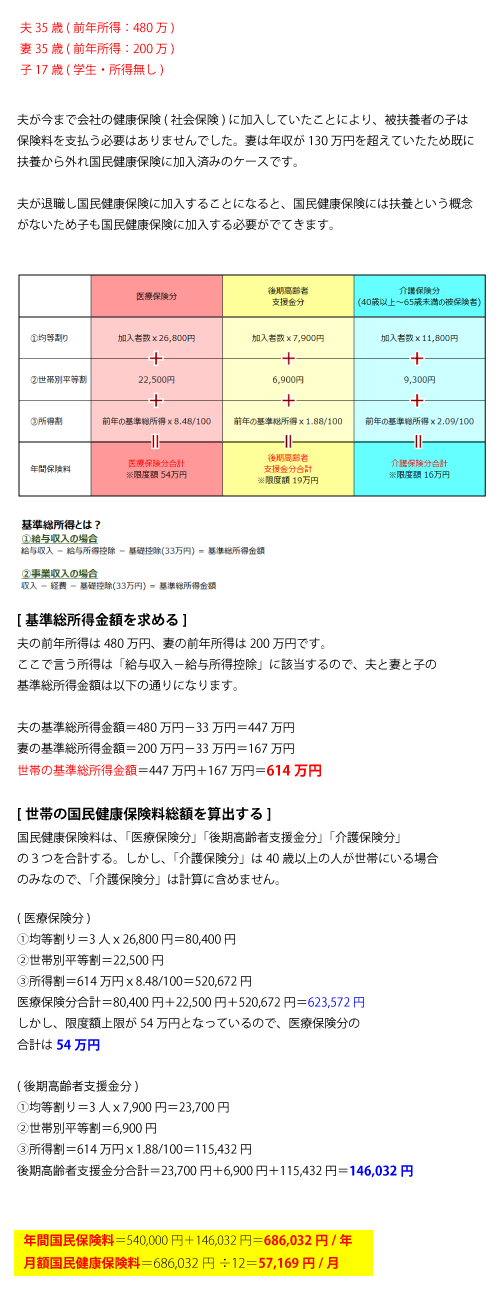

各市町村の市役所の公式サイトを見ると国民健康保険に関するページが見つかると思います。そこには以下の様な表が記載されていると思います。この表を元に国民健康保険料を算出します。

国民健康保険料の算出方法(39歳以下)

医療保険分合計=①+②+③

後期高齢者支援金分合計=①+②+③

年間国民健康保険料=(医療保険分合計)+(後期高齢者支援金分合計)

国民健康保険料の算出方法(40歳以上)

医療保険分合計=①+②+③

後期高齢者支援金分合計=①+②+③

介護保険分合計=①+②+③

年間国民健康保険料=(医療保険分合計)+(後期高齢者支援金分合計)+(介護保険分合計)

扶養家族がいる人は要注意!

退職後、会社で加入していた健康保険(社会保険)を任意継続するか国民健康保険にするか悩んでいる人で扶養家族がいる人は要注意です。

会社で加入していた健康保険(社会保険)の場合、被扶養者の保険料はかかりません。よって、被扶養者が何人いても保険料は一人分だけだったのですが、国民健康保険には扶養という概念がないため、国民健康保険に切り替えるとこれまで扶養されていた人も全員、国民健康保険に加入する必要がでてきます。

被扶養者がいる場合は、ほぼ確実に任意継続した方が保険料は安くつくことになります。

保険料の比較

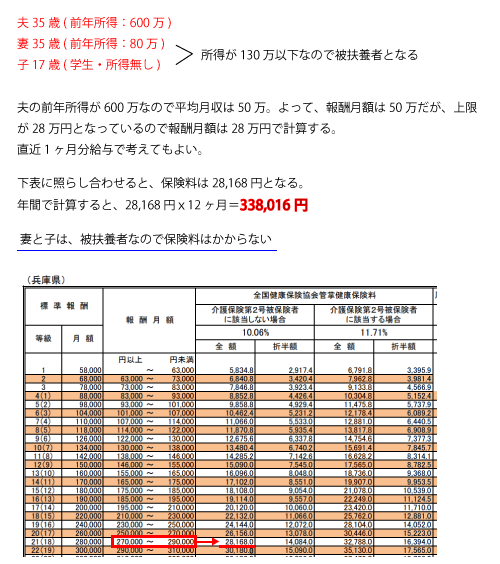

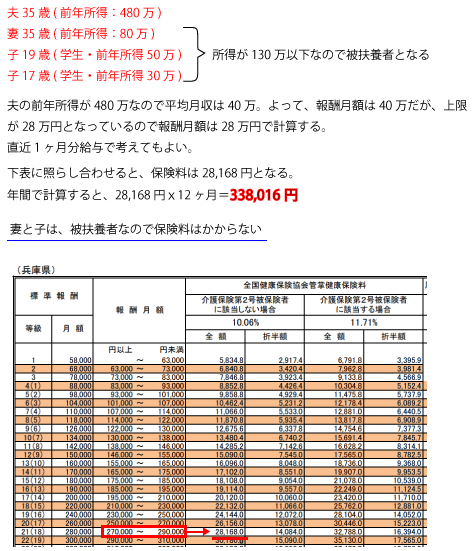

では、実際にいくつか例を挙げて比較してみたいと思います。保険料の計算に使われる係数、金額は市町村によって異なるため平均的な兵庫県伊丹市の数値を使って計算してみます。

※下表は、「夫」もしくは「男性」が退職し任意継続もしくは国民健康保険に切り替える場合を例としています。

※金額のリンクをクリックすると、詳細な計算方法が表示されます。

| 世帯構成 | 保険料世帯合計 (年間保険料) |

|

|---|---|---|

| 任意継続 | 国民健康保険 | |

※赤文字は被扶養者 |

338,016円/年 28,168円/月 |

686,032円/年 57,169円/月 |

※赤文字は被扶養者 |

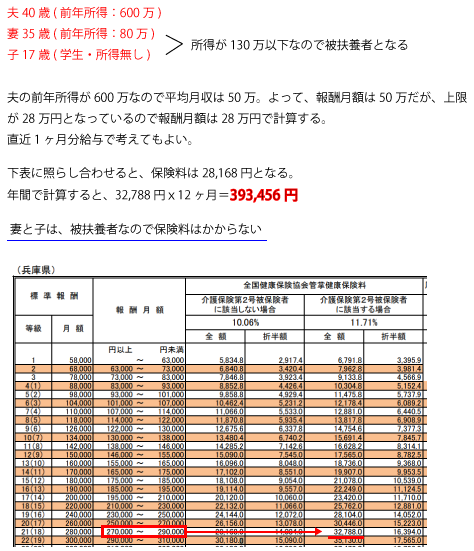

393,456円/年 32,788円/月 |

846,032円/年 70,503円/月 |

※赤文字は被扶養者 |

338,016円/年 28,168円/月 |

674,568円/年 56,214円/月 |

※赤文字は被扶養者 |

393,456円/年 32,788円/月 |

834,568円/年 69,547円/月 |

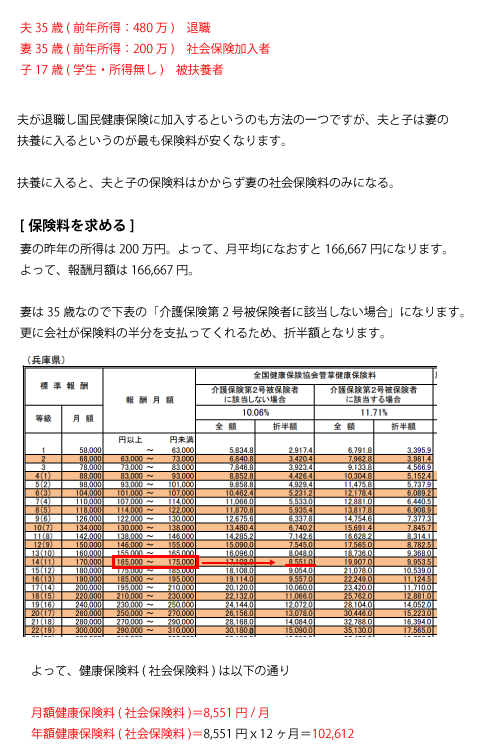

※青文字は社会保険加入者 |

440,628円/年 36,719円/月 |

この場合は、夫と子が妻の扶養に入るのが最も保険料が安くなる 102,612円/年 8,551円/月 |

※緑文字は国民健康保険加入者 |

631,131円/年 52,594円/月 |

686,032円/年 57,169円/月 |

※青文字は社会保険加入者 |

496,068円/年 41,339円/月 |

この場合は、夫と子が妻の扶養に入るのが最も保険料が安くなる 102,612円/年 8,551円/月 |

※緑文字は国民健康保険加入者 |

686,571円/年 57,214円/月 |

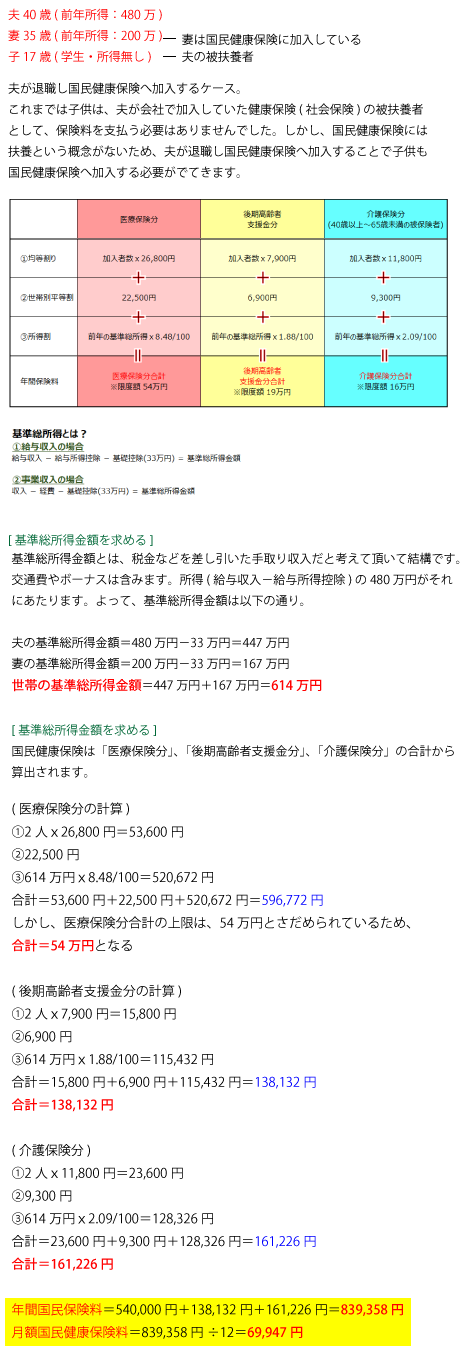

839,358円/年 69,947円/月 |

|

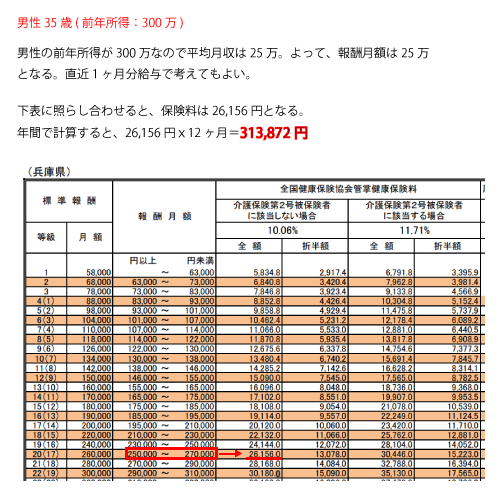

313,872円/年 26,156円/月 |

296,342円/年 24,695円/月 |

|

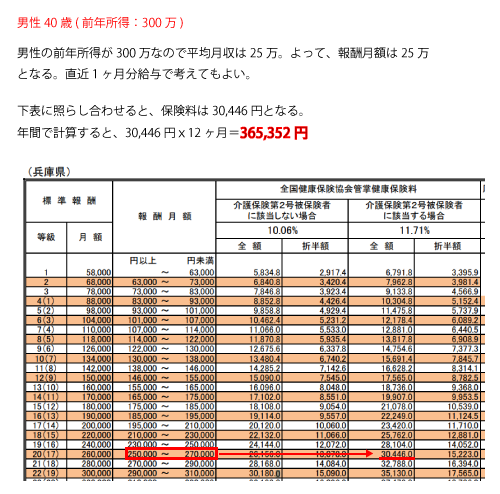

365,352円/年 30,446円/月 |

373,245円/年 31,104円/月 |

国民健康保険料は減額・免除してもらえる?

国民健康保険料は条件を満たしていれば減額・免除してもらうことができます。しかし、放っておいて勝手に減額・免除されるわけではなく自分から申請しに行かなければなりません。

以下のページで減額・免除の条件や申請方法について詳しく解説しているので宜しければ参考にしてください。

最終的に任意継続と国民健康保険のどっちを選べば良いのか?

結局のところ任意継続と国民健康保険、それぞれどれくらいの保険料になるかは住まいの都道府県や年齢、前年の収入、扶養者の有無など条件によって異なってくるため、実際に個々で計算してみないと正確な値段はわかりません。しかし、正確な値段は出せなくても任意継続か国民健康保険かどちらの保険料が安くなるかは計算しなくてもおおよそ判別することができます。迷う場合は、以下の基準で選んで頂いてもよいかと思います。

[任意継続・国民健康保険選択基準]

- 扶養家族が一人でもいる場合は、任意継続する。

任意継続は扶養という概念があるため一人分の保険料ですむが、国民健康保険は扶養という概念がないため、人数分の保険料が発生する。 - 独身者は国民健康保険も任意継続も保険料に大きな差はでない。

しかし、40歳未満の人は国民健康保険、40歳以上の人は任意継続にする方がわずかながら安くなる場合が多い。 - 既婚者で配偶者が既に国民健康保険に加入している場合は、任意継続した方が安い。

国民健康保険は加入者が増えるほど、保険料が増えるので同一世帯内に既に加入者がいる場合は、任意継続した方が良い。 - 両親もしくは配偶者の扶養に入ることができるのであれば、扶養に入るのが最も保険料が安い。

扶養に入ると被扶養者の保険料は発生しないので、同一世帯内に会社の健康保険(社会保険)加入者がいる場合は、その人の扶養に入れてもらうのが最もお得。

正確な値段が知りたい、しかし計算を自分でするのは面倒という方は問合せいフォームから連絡頂ければ計算させて頂きます。但し、保険料を算出するのに必要な条件を教えていただく必要があります。

低所得者や会社都合で失業した人は要注意!

様々な条件別で任意継続か国民健康保険かどちらが安くなるか記載してきましたが、それに加え低所得者の人や会社都合で失業した人は注意が必要です。

国民健康保険の場合、会社の倒産や解雇など会社側の都合(非自発的)で失業した人や、災害や病気、低収入で保険料の支払いが困難な人は保険料の軽減や免税を受けられる可能性があります。「任意継続・国民健康保険選択基準」で記載した基準に当てはまらない場合もあるということは頭に入れておいて下さい。

ただし、この国民健康保険料の軽減・免税制度は自分から申請しなければなりません。もし、自分も該当するのではないかと思われる方は一度、市役所の国保年金課に出向き相談するようにして下さい。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}