退職後に支払う住民税の額を知ってますか?

減免できる可能性があるの知ってますか?

住民税は通常、給料から天引きされるので働いているときはあまり気にする人は少ないですが、退職後にあらためてその額を知って驚く人は多いです。このページでは退職後に支払う住民税の額や計算方法、減免方法などについて解説しています。

■目次

退職後に支払う住民税の額

年間約18万円(1万5千円/月)

住民税は住んでいる自治体や収入、控除額などによっても異なりますが、上記の金額は兵庫県神戸市の年収400万円の一般的な人の税額です。

大企業や競馬場などがあり、税収入の多い都道府県の住民税は安いという話が一時出回ったことがありましたが、都道府県別の税率はほぼ差がありません。住民税の支払額が大きく変わるのはやはりそのひとの収入です。

よって、上記は兵庫県神戸市の税率で算出した住民税ですが、年収400万円前後の人はどの都道府県に住んでいてもほぼ近い金額になります。以下は、年収別の住民税の目安金額です。

- 年収200万円:7万円/年(6千円/月)

- 年収300万円:12万円/年(1万円/月)

- 年収400万円:18万円/年(1万5千円/月)

- 年収500万円:25万円/年(2万1千円/月)

- 年収600万円:31万円/年(2万6千円/月)

- 年収700万円:38万円/年(3万2千円/月)

- 年収800万円:46万円/年(3万8千円/月)

この住民税は退職すると給料から天引きができないため、普通徴収という形で一括もしくは4期に分割して支払うことになります。

年収400万円の人であれば一括なら18万円、分割払いにすると3ヵ月分を4回に分けて支払うので、1回4万5千円になります。退職後の収入が無い時にこの請求がきたら『何とかならないの?』と本気で思ってしまいます。

住民税は昨年の収入だけではなく一昨年の収入も対象になる?

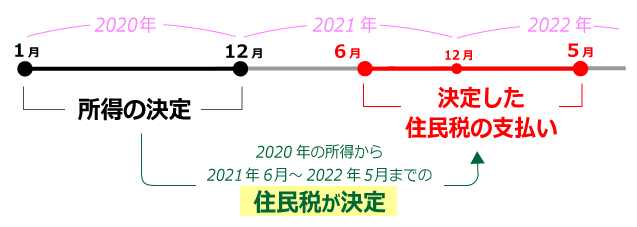

住民税は、1月~12月の1年間の所得を元に来年6月から再来年の5月までの1年間に支払う税額が決定されます。

下図のように2020年~2022年を例にすると、2020年の1年間で得た所得を元に2021年6月から2022年5月までの住民税が決定されるということになります。

これにより次のようなことが起き得るのです。

無職でも支払い続けなければならない高額住民税

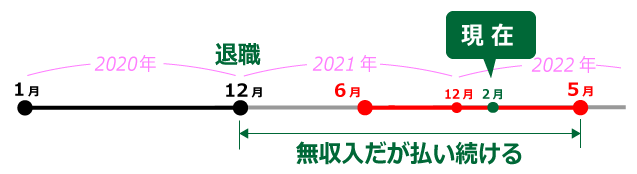

退職して無職状態が1年以上続いたとしてもその間、高額な住民税を支払い続けなければならないということが起き得ます。無収入なのにです。

たとえば、2020年12月末で退職して無職状態が続いても2022年5月までは働いていた頃の収入ベースで算出された住民税を納税する義務があるのです。働いていたころ約400万円の年収があった人は、毎月約1万5千円程度になります。

(補足:2021年が無職で収入が無かった場合、2022年6月以降の住民税は約400円~500円/月程度に一気に下がります)

関連記事一覧

住民税の算出方法

住民税の算出方法は非常にややこしいので、概算額を知りたいだけの方は『年収別 住民税』の方をご覧ください。

住民税には住んでいる各都道府県に納める『都道府県民税』と市町村に納める『区市町村民税』の2種類が含まれており、この2種類を合わせて住民税と言われています。兵庫県神戸市であれば次のようになります。

住民税=県民税+市民税

以下、兵庫県神戸市を例に解説していきます。この県民税と市民税の計算方法は基本的にはどの都道府県でも同じで、税率や均等割額が少し異なるだけになります。税率は何%なのか?均等割額とは何なのか?についてもう少し詳しく『県民税』と『市民税』別々で解説していきます。

県民税の算出方法

県民税には所得によって課税される『所得割額』と所得に関係なく基本料金のように固定で課税される『均等割額』の2種類が含まれています。

[県民税]=所得割額+均等割額

では、所得割額と均等割額はどのように算出されるのか?

所得割額

所得割額は得た収入額から算出され、高額所得者ほど高額になります。ただ、稼いだ収入全額に対して課税されるのではなく、経費や所得控除を差し引いた額が課税対象となります。

[所得割額]=(収入金額-給与所得控除-所得控除額)x税率-税額控除-配当割額控除額・株式等譲渡所得割額控除額

収入金額

1年間の給与収入総額です。

給与所得控除

給与所得控除とは会社員の経費のようなものです。個人事業主は課税額を計算するとき、収入から経費を差し引いた額が課税対象額となります。しかし、会社員には経費というものが存在しません。そこで、収入額に応じて決められた給与所得控除が経費の代わりとなっています。

| 給与の収入金額 | 給与所得控除額 |

|---|---|

| 162万5,000円以下 | 65万円 |

| 162万5,000円超180万円以下 | 収入金額×40% |

| 180万円超360万円以下 | 収入金額×30%+18万円 |

| 360万円超660万円以下 | 収入金額×20%+54万円 |

| 660万円超1,000万円以下 | 収入金額×10%+120万円 |

| 1,000万円超 | 220万円 |

所得控除額

所得控除とは、生命保険や地震保険などで支払った金額に応じて控除されるものを言います。『生命保険』や『地震保険』以外にも『医療費控除』や『扶養控除』、『配偶者控除』、『社会保険料控除』、『基礎控除』などいくつかあります。

『社会保険料控除』は、健康保険料、厚生年金、雇用保険などが対象になり、控除額としては年収400万円の人で約57万円と大きめの額になります。基礎控除は一律で33万円となっています。(2020年から43万円に改正)

さらに詳細を知りたい方は、国税庁の以下のページをご覧ください。

関連記事一覧

税率

税率は住まいの市町村によって若干の違いがあるところもありますが、ほとんどの市町村は4%です。神戸市は2%と低めですが、後に記載する市民税の方の税率が高くなっているためトータルで見ると他の市町村と同じになります。

税額控除

税額控除にもいろいろな対象があり、身近にかかわるところでいうと『寄附金特別控除』『住宅借入金等特別控除』『住宅耐震改修特別控除』『住宅特定改修特別税額控除』などがあります。ただ、身近と言っても対象になる人は少ないです。

さらに詳細を知りたい方は、国税庁の以下のページをご覧ください。

関連記事一覧

配当割額控除額・株式等譲渡所得割額控除額

株の投資家などが受け取る配当は、受け取る時点ですでに税金が差し引かれています。配当益を所得に含めてしまうと二重課税になってしまうため、配当で得た収益は所得から除外しましょうというのがこの控除です。

均等割額

均等割額は、収入に関係なく一定額を徴収しましょうという基本税のようなものです。県民税の均等割額は、都道府県によって若干の差がありますがだいたい1,500円~2,500円あたりになります。

市民税の算出方法

市民税の算出方法は、基本的に県民税の算出方法と同じです。

[市民税]=所得割額+均等割額

『税率』と『均等割額』が少し異なる程度です。よって、詳細な計算方法は『県民税の算出方法』の章をご覧ください。

県民税の計算に使われる税率との違い

県民税の税率はほとんどの都道府県は4%(兵庫は2%)です。それに対して、市民税の税率はほとんどの都道府県は6%(兵庫は8%)となっています。よって、住民税の税率は合算で10%と言われることが多いです。

県民税の計算に使われる均等割額との違い

均等割額は県民税よりも市民税の方が若干高くなっています。都道府県によって若干の差はありますが、大きな差はありません。

| 市民税 | 県民税 | 合計 | |

|---|---|---|---|

| 兵庫県 | 3,500円 | 2,300円 | 5,800円 |

| 東京都 | 3,500円 | 1,500円 | 5,000円 |

実際に例を挙げて住民税を計算してみる

兵庫県神戸市にお住いの年収400万円のAさんを例にして実際に住民税を計算してみます。

Aさんのスペック

- 給与総所得:400万円

- 地震保険・生命保険の控除額:5,000円

- 社会保険料控除:57万円

- 基礎控除:43万円

- 税額控除対象なし

- 配当控除対象なし

住民税=県民税+市民税

県民税、市民税の順に計算し最後に合算して住民税を算出していきます。

県民税の計算

県民税=所得割+均等割

税額控除と配当控除の対象がないので、県民税の式は次のようにあらわすことができます。

県民税={収入金額-給与所得控除-所得控除額)x税率}+均等割

給与所得控除=400万円x20%+54万円

=134万円

所得控除額=57万円+43万円+5千円

=100万5千円

よって、県民税は次の通り

県民税=(400万円-134万円-100万5千円)x2%+2,300円

=35,400円

市民税の計算

市民税=所得割+均等割

税額控除と配当控除の対象がないので、市民税の式は次のようにあらわすことができます。

市民税={収入金額-給与所得控除-所得控除額)x税率}+均等割

給与所得控除=400万円x20%+54万円

=134万円

所得控除額=57万円+43万円+5千円

=100万5千円

よって、県民税は次の通り

市民税=(400万円-134万円-100万5千円)x8%+3,500円

=135,900円

市民税と県民税の合算

市民税と県民税が求まったので合算して住民税を算出します。

住民税=市民税+県民税

=135,900円+35,400円

=171,300円

住民税 171,300円/年

退職後の住民税の納付方法

住民税は、在職中は会社の給料から天引きされていましたが、退職後はどのように納付することになるのか?納付方法には以下の3通りがあり、自分で決めることができます。

退職後の住民税納付方法

- 納税額が決定している分の残額を退職時に会社で一括給与天引きしてもらう(特別徴収)

- 退職後、自分自身で納付する(普通徴収)

- 転職後、転職先の会社で給与天引きしてもらう(特別徴収)

すでに転職先が決まっている人は3の転職先で給与天引きしてもらう方法で構いませんが、退職後に転職活動を行う予定で、転職先がまだ決まっていないという人は1か2の方法で住民税を納めるようにします。

ただし、1の退職時に努めている会社で一括納税する場合は、退職時にその旨を会社伝える必要があります。通常は会社側から確認してくることが多いですが、確認がない場合は自分から申し出るようにしてください。ここで、申し出ないと会社側は自分自身で納税する普通徴収に切り替えをしてしまいます。

普通徴収と特別徴収の違い

日本人の多くは会社員として働いており、住民税は給与天引きされているので給与天引きが一般的と思われていますが、日本は自分自身で申告し納税する申告納税制度が採用されています。本来は自分自身で納税するところを会社が代わりにやってくれているということになります。

よって、自分自身で申告し納税する方法が『普通徴収』、会社の給与天引きで納税する方法は特別な方法で『特別徴収』と言われています。

転職後の住民税はどうなるの?

まずは、住民税の額に関してですが、住民税は前年1年間の所得からその翌年の6月から再来年5月までの税額が決まります。よって、転職後もしばらくの間は前職での収入ベースで納税額が計算されます。

次に転職後の住民税の支払い方法に関してですが、『退職時の住民税支払方法』で1~3のどれを選択したかによって異なります。

住民税は免除・減免できる?

住民税は不慮の災害や失業など特別な事情で生活するのが厳しい財政状況に追い込まれ、納税が困難と判断された場合に限り減免もしくは免除されることがあります。

免除・減免の条件

- 生活保護法の規定による扶助等を受けている場合

- 失業した場合

- 所得が前年の6割以下に減少すると見込まれる場合

- 障がい者・未成年者・寡婦(寡夫)に該当する場合

ただし、上記の条件に該当するから必ずしも免除・減免が受けられるわけではありません。区市町村の市役所で減免・免除申請を行い、その審査の結果で判断されます。例えば失業した場合でも自己都合で退職した人や貯金がある人、家族の他の人に収入がある場合は審査に通らない可能性が高いです。

また、この住民税の免除・減免は、自ら申請しなければなりません。待っていたら行政から提案してもらえるものではりません。免除・減免条件も区市町村によって少し異なるので、支払いが難しい場合は、管轄の市役所のの納税課に必ず相談するようにしてください。

関連記事一覧