国民年金の額ってこんなに高いの?切り替える必要はあるの?

厚生年金の場合、会社が半額負担してくれているので支払額はあまり高くはありませんが、国民年金に切り替えてその額に驚く人も多いです。

退職後すぐに転職する予定だけど、厚生年金から国民年金に切り替える必要はあるのか?

切り替えた場合、支払う額や将来もらえる年金額にどう変わってくるのか?

このページではそういった点について詳しく解説しています。

■目次

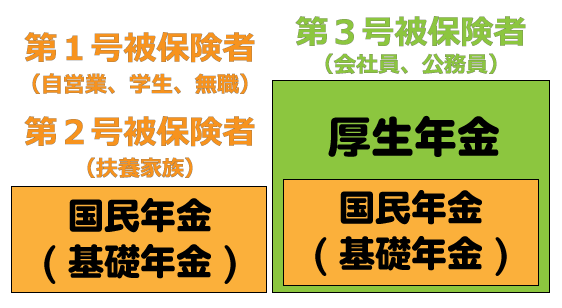

国民年金の種類

国民年金は大きく分けて以下の3種類に分類されます。会社員であろうが個人事業主であろうが、無職であろうが日本に住んでいる人は必ず以下3種類のいずれかに加入することが義務付けられています。

国民年金の種類

- 国民年金第1号

- 国民年金第2号

- 国民年金第3号

名称的には1~3号と違うだけですが、具体的にはそれぞれどういった人が対象になるのかについて解説しています。

国民年金第1号

20歳から60歳未満の人で自営業者、農業・漁業者、学生、無職の人が該当します。さらにこれら該当者の配偶者もこの国民年金第1号の被保険者となります。

国民年金第1号被保険者

- 自営業者(個人事業主)

- 農業・漁業の従事者

- 学生

- 無職の人

- 上記1~4の配偶者

国民年金第2号

会社員や公務員として働いており、厚生年金や共済に加入している人はこの国民年金第2号被保険者となります。一般的な会社員がこれに該当します。

『国民年金にも加入して、厚生年金にも加入?どういうこと?』と思った人は、『厚生年金と国民年金の違い』の章をご覧ください。

国民年金第3号

国民年金第2号被保険者に扶養されている配偶者がこの国民年金第3号被保険者となります。会社員の夫に扶養されている専業主婦などがこれに該当します。

国民年金第3号被保険者は年金を支払う必要がないというのが第1号被保険者との大きな違いです。

厚生年金と国民年金の違い

『自分は会社員で厚生年金に入っているから国民年金に加入は不要』

このように思っている人が多いのですが、これは間違いです。日本国内に住んでいる20歳以上60歳未満の人は会社員の人も全員、国民年金への加入が法律で義務付けられています。

厚生年金は国民年金に上乗せされる年金で、どちらかに加入していればいいというものではなく厚生年金に加入すれば第2号被保険者として自動的に国民年金にも加入することになります。国民年金の保険料は加入した厚生年金保険から支払われるため自分自身で国民年金の保険料を納める必要はありません(厚生年金としてだけ支払う)。そのため、上記のような誤解した人が多い原因にもなっています。

厚生年金として支払う保険料は、国民年金の保険料よりも高めですが、厚生年金は努めている会社が半額負担してくれるため、実質、国民年金の保険料と大きな差はありません。(ただし、厚生年金は収入に応じて支払額も高くなっていきます。)

また、厚生年金は国民年金に上乗せされる年金なので将来受給できる年金額も国民年金だけの人よりも多く受給することができます。

厚生年金と国民年金の違いまとめ

- 厚生年金に加入すると国民年金にも加入していることになる

- 国民年金も含まれている厚生年金の方が支払う額は当然多くなるが、会社が半額負担してくれるため、厚生年金に加入しておらず国民年金だけを支払っている人と大きな差はない

- 将来受給できる年金額は、厚生年金の方が圧倒的に多い

厚生年金から国民年金への切り替えが必要な場合と不要な場合

退職後、翌日から新しい現場で働く場合を除いて切り替えが必要

切り替えは、退職日の翌日から14日以内に管轄の市役所で行います。切り替えを忘れて行わなかった場合でも退職時に努めていた事業主が厚生年金保険の資格喪失届を日本年金機構に提出しているため後から請求されるだけで問題になることはありませんが、未払い状態のままだと将来受け取る年金の受給額が減ってしまう可能性もあるため、手続きは忘れず行うようにしましょう。

厚生年金から国民年金への切り替え方法

退職して厚生年金から国民年金に切り替える場合、次のどれに該当するかによって切り替え方法が変わってきます。

- 退職して配偶者の扶養に入る場合

- 退職して両親の扶養に入る場合

- 退職して誰の扶養にも入らない場合

退職して配偶者の扶養に入る場合

退職して配偶者の扶養に入る場合は、国民年金の第3号被保険者となります。保険料の納付は不要ですが、厚生年金から国民年金に切り替える手続きは必要です。切り替え手続きは、配偶者が努めている会社経由で行います。配偶者の方に会社で手続きをしてもらうようにしてください。

退職して両親の扶養に入る場合

国民年金第3号被保険者の対象は配偶者の扶養に入る人です。配偶者ではなく両親の扶養に入るという人は、国民年金第3号被保険者ではなく、国民年金第1号被保険者となり、扶養されていても保険料を納付する必要があります。

国民年金第1号被保険者の加入手続きは、本人もしくは世帯主が管轄の市役所で手続きを行う必要があります。

| 手続き窓口 | 住所地の市区役所または町村役場 |

|---|---|

| 提出期限 | 退職日の翌日から14日以内 |

| 提出者 | ご本人または世帯主 |

退職して誰の扶養にも入らない場合

退職して誰の扶養にも入らない場合は、国民年金第1号被保険者の加入手続きが必要になります。手続きは、本人もしくは世帯主が管轄の市役所で手続きを行う必要があります。

| 手続き窓口 | 住所地の市区役所または町村役場 |

|---|---|

| 提出期限 | 退職日の翌日から14日以内 |

| 提出者 | ご本人または世帯主 |

厚生年金から国民年金へ切り替えると支払う金額はどう変わる?

厚生年金から国民年金へ切り替えると支払う金額は、ほとんどの人が安くなります。

ただ、実際のところ厚生年金の納付額よりも国民年金の納付額の方が高いと思っている人が多いです。その理由は次の2点にあります。

国民年金の方が高いと思われる原因

- 厚生年金は給料天引きで金額を気にしない人が多いのに対し、国民年金は自分自身で納付するため金額が高く感じる

- 厚生年金は会社が半額負担してくれるのに対し、国民年金は全額自己負担

では、具体的に金額はどれくらいの差があるのか?

厚生年金と国民年金(第1号被保険者)の納付額を下表にまとめています。

厚生年金は、給料総支給額に比例して納付額も増えていきますが会社が半額負担してくれるため自己負担は納付額の半分になります。給料総支給額が175,000円~185,000円の人の厚生年金納付額と、国民年金納付額がほぼ等しくなっています。

給料の総支給額が185,000円以上の人は国民年金納付額の方が安くなります。(将来もらえる年金額は厚生年金加入者の方が圧倒的に高い)

※単位は円

| 厚生年金 | 国民年金 (自己負担額) |

||

|---|---|---|---|

| 給料総支給額 | 納付金額 | 自己負担額 (折半額) |

|

| ~93,000 | 16,104 | 8,052 | 16,340 |

| 93,000~101,000 | 17,934 | 8,967 | |

| 101,000~107,000 | 19,032 | 9,516 | |

| 107,000~114,000 | 20,130 | 10,065 | |

| 114,000~122,000 | 21,594 | 10,797 | |

| 122,000~130,000 | 23,058 | 11,529 | |

| 130,000~138,000 | 24,522 | 12,261 | |

| 138,000~146,000 | 25,986 | 12,993 | |

| 146,000~155,000 | 27,450 | 13,725 | |

| 155,000~165,000 | 29,280 | 14,640 | |

| 165,000~175,000 | 31,110 | 15,555 | |

| 175,000~185,000 | 32,940 | 16,470 | |

| 185,000~195,000 | 34,770 | 17,385 | |

| 195,000~210,000 | 36,600 | 18,300 | |

| 210,000~230,000 | 40,260 | 20,130 | |

| 230,000~250,000 | 43,920 | 21,960 | |

| 250,000~270,000 | 47,580 | 23,790 | |

| 270,000~290,000 | 51,240 | 25,620 | |

| 290,000~310,000 | 54,900 | 27,450 | |

| 310,000~330,000 | 58,560 | 29,280 | |

| 330,000~350,000 | 62,220 | 31,110 | |

| 350,000~370,000 | 65,880 | 32,940 | |

| 370,000~395,000 | 69,540 | 34,770 | |

| 395,000~425,000 | 75,030 | 37,515 | |

| 425,000~455,000 | 80,520 | 40,260 | |

| 455,000~485,000 | 86,010 | 43,005 | |

| 485,000~515,000 | 91,500 | 45,750 | |

| 515,000~545,000 | 96,990 | 48,495 | |

| 545,000~575,000 | 102,480 | 51,240 | |

| 575,000~605,000 | 107,970 | 53,985 | |

| 605,000~ | 113,460 | 56,730 | |

国民年金は扶養になっても払わないとだめ?

国民年金は配偶者の扶養に入る場合に限り、納付の義務はなくなります。

もう少し分かりやすく例を挙げて言うと、妻が厚生年金に加入している会社員の夫の扶養に入る場合は、妻は年金を納付する必要はありません。このとき、妻は国民年金の第3号被保険者となります。

ここで重要なポイントが『厚生年金に加入している配偶者の扶養』という点です。

例えば25歳で退職し実家の両親の扶養に入る場合は、配偶者の扶養ではなく両親の扶養なので国民年金第1号被保険者となり、扶養されていても保険料の納付が必要となります。

また、自営業の夫の扶養に入る妻も国民年金第1号被保険者となり、保険料の納付が必要となります。配偶者の扶養という点は満たしていますが、自営業の夫は厚生年金ではなく国民年金の加入になるので、『厚生年金に加入している配偶者の扶養』ではなく『国民年金に加入している配偶者の扶養』になります。

年金手帳が手元にない!誰が持っている?

年金手帳がどれだけ探しても見当たらないんだけど?

このように年金手帳が見当たらず焦る人は少なくありません。年金手帳は基本的には以下の人が管理保有しています。

| 国民年金の種類 | 管理保有者 |

|---|---|

| 第1号被保険者 | 個人管理 |

| 第2号被保険者 | 努めている会社 |

| 第3号被保険者 | 配偶者が努めている会社 |

第2号被保険者、第3号被保険者の人の年金手帳はほとんどの場合、会社側が保管しています。

年金手帳は個人が普段何かで利用することはありません。年金手帳の紛失による再発行や結婚による氏名変更や住所変更は第2号被保険者、第3号被保険者は会社経由で行われます(直接、管轄の年金事務所に行って行うことも可能)。

会社が年金手帳を保管する義務はないのですが、個人が管理していて紛失されるたびに会社側が再発行の手続きをしたり、氏名・住所変更のたびに個人から回収していると手間が増えるためあえて会社側で管理しているところが多いのです。

よって、第2号被保険者、第3号被保険者の人は退職する場合は年金手帳を会社から返してもらう必要があります。

退職時に社会保険を任意継続した場合、厚生年金も継続される?

厚生年金に任意継続という仕組みはありません。

社旗保険(健康保険)を任意継続しても厚生年金は継続されません。厚生年金は退職すると、第1号被保険者へ切り替える必要があります(退職して配偶者の扶養に入る場合は、第2号被保険者)。

国民年金は減額・免除することができる?

国民年金は条件を満たしていれば減額・免除してもらうことができます。ただ、条件を満たしていたとしても自ら申請しにいかなければ減額・免除してもらえません。

以下のページで詳しく解説しているので宜しければ参考にしてください。

関連記事一覧